Comment fixer le prix de vente d’un bien ou d’un service ? Quels sont les critères à prendre en compte ?

Boîte à outils

Vidéo

Temps de Lecture:

2 min

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Dans cet épisode, Chantal Verdier-Sablé, fondatrice des Ateliers de Fils et de Terres, nous partage son parcours inspirant en tant qu'entrepreneure.

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Dans cet épisode, nous avons le plaisir de rencontrer Léa Dalat, fondatrice de la marque Roilon, spécialisée dans les accessoires capillaires innovants.

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Dans cet épisode, Catherine Guerniou, dirigeante de La Fenêtrière depuis 20 ans, nous ouvre les portes de son entreprise familiale de menuiserie extérieure.

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Dans cet épisode, nous rencontrons Justine Le Barch, fondatrice de l'agence de communication "La Banlieusarde".

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Dans cet épisode, nous rencontrons Manon Montessuit, fondatrice de Nonam. Elle partage son parcours entrepreneurial, son accompagnement par la ville de Courbevoie et ses astuces pour financer son projet.

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

1h

EDUCFI et la Banque de France ont le plaisir de vous convier à la Semaine de l’éducation financière 2025.

Source :

EDUCFI

Vidéo

Temps de Lecture:

3 min

Version actualisée en février 2025.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

3 min

Version actualisée en février 2025. Dans cette animation de 3 minutes, on vous explique ce qu'est le compte de résultat.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

1 min

Découvrez des informations fiables et non commerciales pour mieux gérer votre budget, mieux comprendre l'économie, l'assurance, le crédit, l'épargne et éviter de vous faire arnaquer.

Source :

EDUCFI

Vidéo

Temps de Lecture:

1 min

Découvrez #Aventure Entrepreneur, un jeu pédagogique innovant conçu par EDUCFI Banque de France.

Ce jeu, destiné aux élèves, étudiants, apprentis, porteurs de projet et entrepreneurs, vous plonge dans la gestion concrète d'une entreprise. Faites des choix stratégiques et relevez des défis dans des parties de 2h30, pour 1 à 8 joueurs. Disponible aussi en version digitale, il nécessite un animateur pour maximiser ses apports pédagogiques.

Les enseignants et accompagnateurs formés à l'animation peuvent obtenir gratuitement une boîte de jeu. Contactez la succursale de la Banque de France de votre département : EDUCFIxx@banque-france.fr (XX = numéro de département).

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

4 min

Les soldes intermédiaires de gestion (SIG) sont des indicateurs calculés à partir du compte de résultat d’une entreprise.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

4 min

Les soldes intermédiaires de gestion (SIG) sont des indicateurs calculés à partir du compte de résultat d’une entreprise.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

3 min

Découvrez comment fonctionne le système de protection sociale en France.

Source :

Urssaf

Vidéo

Temps de Lecture:

2 min

L’épisode 4 « Charlotte rencontre sa banquière » est dédié à cette étape essentielle de définition et d’obtention d’un financement.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 min

L’épisode 5 « Le projet de Charlotte prend vie » est un épisode de bilan et de perspectives pour la nouvelle entrepreneure.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 min

L’épisode 3 « Charlotte se lance dans son Business Plan » en décrit les grands principes.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

1 min

L’épisode 2 « Charlotte s’entoure : de l’importance d’être bien accompagné(e) » est consacré aux réseaux d’accompagnement des porteurs de projet.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 min

L’épisode 1 « Les débuts de Charlotte » expose le projet d’entreprise et les clichés de genre sur l’entrepreneuriat féminin.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

3 min

Les entreprises en difficulté peuvent être accompagnées par le tribunal de commerce, une juridiction composée de femmes et d’hommes issus du monde de l’entreprise.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

3 min

Les entreprises en difficulté peuvent être accompagnées par le tribunal de commerce, une juridiction composée de femmes et d’hommes issus du monde de l’entreprise.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 mn.

Le business plan, outil opérationnel et stratégique, détaille le projet de création de l'entreprise et son évolution.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Le plan de financement est un outil important qui va vous permettre de déterminer si votre projet est viable et comment le financer.

Source :

Les clés de la Banque

Vidéo

Temps de Lecture:

3 mn.

Un business plan est un document explicatif de la mise en œuvre opérationnelle et stratégique de l'entreprise pour des interlocuteurs extérieurs.

Source :

CCI

Vidéo

Temps de Lecture:

2 min

Piloter une entreprise demande de réaliser des check-up, de suivre ses performances afin d'affiner sa gestion et sa stratégie économique, budgétaire et financière.

Source :

Banque de France

Vidéo

Temps de Lecture:

3 min

Qu’est-ce que la bourse et comment fonctionne-t-elle ? Pour les entreprises, se financer par la bourse est un moyen alternatif aux crédits bancaires.

Source :

Dessine-moi l'éco

Vidéo

Temps de Lecture:

1 min

Découvrez des procédures confidentielles qui permettent, sous l’égide d’un tiers et du tribunal, de trouver un accord pour échelonner sa dette.

Source :

Association IFPPC

Vidéo

Temps de Lecture:

2 mn.

Dans cette animation de 3 minutes, on vous explique ce qu'est le bilan comptable.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 mn.

Découvrez la série des "Compt'animaux" de la Banque de France consacrée à la comptabilité et à la gestion financière des entreprises.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 mn.

Pour bien équilibrer son bilan comptable, il est fortement conseillé de financer des investissements à long terme par des ressources à long terme.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

1 mn.

Bilan comptable et compte de résultat sont des indicateurs de suivi et de performance permettant de réaliser l'analyse financière de l'entreprise.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

4 min

Découvrez le témoignage d'une victime de fraude, les conseils d'un référent cybersécurité CPME et du président commission numérique CPME.

Source :

CPME nationale

Vidéo

Temps de Lecture:

2 mn.

Pour découvrir les moyens dont disposent les entreprises pour se financer, consultez cette vidéo pédagogique.

Source :

Banque de France - EDUCFI

Vidéo

Temps de Lecture:

2 mn.

Cette vidéo présente les différents modes de financement accessibles et disponibles pour les entreprises, et le rôle de la Banque de France.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Vous êtes chef d'entreprise ou entrepreneur. À travers cette vidéo, la Banque de France vous présente vos interlocuteurs clés, les Correspondants TPE-PME.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Les correspondants TPE-PME sont chargés d’être à l’écoute des responsables de TPE-PME et de les accompagner dans leur projet.

Source :

Banque de France

Vidéo

Temps de Lecture:

4 min

Quel niveau de culture financière pour les entrepreneurs français de moins de cinq ans ? Des réponses sont à trouver dans cette vidéo réalisée à partir de l’enquête menée par l’institut CSA pour la Banque de France en septembre 2023.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

2 mn.

Cette vidéo explique pourquoi il est important d'informer régulièrement sa banque de la situation financière de son entreprise.

Source :

Banque de France

Vidéo

Temps de Lecture:

1 min

Vous aimeriez en savoir plus sur la RSE ? Cette vidéo vous apporte des clés pour mieux en comprendre les enjeux.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

3 min

Le choix entre l'autofinancement ou l'emprunt bancaire peut avoir des répercussions sérieuses sur la trésorerie et l'endettement d'une entreprise.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

1 min

Les entreprises sont la cible de nombreuses pratiques frauduleuses : faux emails ou courriers, faux appels téléphoniques…

Source :

Banque de France

Vidéo

Temps de Lecture:

2 min

Les dividendes sont les sommes versées à titre de rémunération par une entreprise à ses associés ou ses actionnaires.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Le BFR est un indicateur essentiel pour tout créateur d'entreprise. Il correspond au décalage de trésorerie issu de l'activité courante de l'entreprise.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Pour essayer d'anticiper les problèmes de trésorerie et les délais d'encaissement, il faut avoir un prévisionnel de son activité.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

2 mn.

Il est souvent nécessaire d'avoir recours à des employés pour accompagner la croissance d'une entreprise. Comment gérer le recrutement ?

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

2 min

Le crédit inter-entreprises est le crédit financier que les entreprises s'accordent entre elles dans le cadre de leur relation commerciale.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

4 min

Vous souhaitez céder votre entreprise artisanale ou en reprendre une nouvelle ? Pour la réussite de votre projet, bénéficiez des conseils de la CMA.

Source :

CMA

Vidéo

Temps de Lecture:

2 mn.

Le microcrédit professionnel aide les entrepreneurs qui n'ont pas accès aux financements bancaires classiques à développer leurs activités.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 mn.

Pourquoi s'assurer quand on est micro-entrepreneur ? Témoignage d'un expert sur les risques liés à l'activité professionnelle.

Source :

Banque de France

Vidéo

Temps de Lecture:

5 mn.

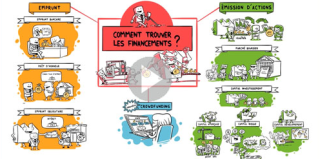

Quelles sont les différentes sources de financement qui s'offrent aux entreprises pour accompagner leurs projets ? Comment lever des fonds ?

Source :

Dessine-moi l'éco

Vidéo

Temps de Lecture:

2 mn.

Source :

Dessine moi l'éco

Vidéo

Temps de Lecture:

1 mn.

Notre offre de service a pour objectif de délivrer un service modernisé et de proximité pour les démarches ou la recherche d’informations essentielles au développement de ces sociétés innovantes.

Source :

Banque de France

Vidéo

Temps de Lecture:

5 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

5 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

6 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

6 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

3 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

3 min

Source :

Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

9 min

Le bouclier tarifaire est un système de blocage de hausse des tarifs. Il s'applique sur les tarifs réglementés de vente (TRV).

Source :

U2P

Vidéo

Temps de Lecture:

2 mn.

La retenue de garantie est une clause contractuelle souvent utilisée dans le secteur du BTP. Quelles en sont les modalités d'exercice et comment anticiper son impact sur la trésorerie ?

Source :

Banque de France

Vidéo

Temps de Lecture:

2 min

Vous êtes chef d'entreprise, quelle que soit la taille de votre entreprise, la médiation du crédit peut vous aider.

Source :

Banque de France

Vidéo

Temps de Lecture:

4 min

Le MEDEF vous apporte, dans cette vidéo, quelques éléments de réponse pour comprendre la RSE.

Source :

MEDEF

Vidéo

Temps de Lecture:

2 min

Crédit inter-entreprises : c'est le délai de paiement que les entreprises s'accordent entre elles dans le cadre de leurs relations commerciales.

Source :

Banque de France

Vidéo

Temps de Lecture:

2 min

Des solutions numériques adaptées et/ou adaptables à votre entreprise sont disponibles et permettent une meilleure gestion.

Source :

Banque de France

Vidéo

Temps de Lecture:

42 mn.

Une aide pour les entreprises les plus consommatrices de gaz et d'électricité.

Source :

U2P

Vidéo

Temps de Lecture:

2 min

Le point mort indique le moment où une affaire devient rentable en couvrant ses charges. Il se calcule à partir du seuil de rentabilité.

Source :

Banque de France

Vidéo

Temps de Lecture:

5 min

La vidéo explique le fonctionnement d'une banque en précisant le rôle des deux types de banques dans le financement de l'économie.

Source :

Banque de France

Vidéo

Temps de Lecture:

11 min

L'amortisseur électricité est un dispositif visant à alléger les factures d'électricité des entreprises énergivores touchées par la forte hausse des prix de l'énergie.

Source :

U2P

Vidéo

Temps de Lecture:

4 min

Vous pouvez être confrontés à un accident ou une maladie aux conséquences parfois graves pour votre activité, vos revenus ou votre vie personnelle.

Source :

La finance pour tous

Vidéo

Temps de Lecture:

3 min

Un syndicat est une association qui défend les intérêts professionnels. Il y a des syndicats pour les salariés mais aussi pour les employeurs.

Source :

France TV Education

Vidéo

Découvrez la présentation du portail Mesquestionsdentrepreneur.fr, réalisée lors du webinaire d'ouverture de la semaine de l'éducation financière, le 21 mars 2022.

Source :

MQDE - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

3 min

Quel niveau de culture financière pour les entrepreneurs français de moins de cinq ans ? Des réponses sont à trouver dans cette vidéo réalisée à partir de l’enquête menée par l’institut CSA pour la Banque de France en 2021.

Source :

Banque de France - Mes questions d'entrepreneur

Vidéo

Temps de Lecture:

2 min

Pour répondre à toutes vos interrogations liées à la gestion de votre entreprise, consultez nos ressources pédagogiques gratuites.

Source :

Banque de France